Pourquoi tant de gestionnaires d’actions mondiales sous-performent? Trois questions clés pour les investisseurs dont les portefeuilles d’actions mondiales sont peu performants

Plus de la moitié des gestionnaires d’actions mondiales ont sous-performé l’indice de référence en 2023, et plus des deux tiers ont sous-performé en 2024 – le pourcentage le plus élevé depuis plus de deux décennies.

Dans la première partie de cette série en deux volets, nous avons présenté certains des facteurs à l’origine de ce phénomène. Dans ce second article, nous passerons en revue les questions clés que les investisseurs devraient se poser s’ils ont dans leur portefeuille un gestionnaire d’actions mondiales sous-performant.

Trois questions clés

Notre analyse suggère qu’il existe des facteurs systémiques sous-jacents qui ont contribué à la récente sous-performance des gestionnaires d’actions mondiales. En particulier, de nombreux gestionnaires actifs qui ont sous-pondéré certaines sociétés technologiques américaines à forte capitalisation ont présenté des résultats inférieurs à l’indice de référence, alors que l’enthousiasme pour l’intelligence artificielle a fait croître la valeur de ces actions.

Toutefois, cette dynamique de marché n’est pas à l’origine de toutes les sous-performances. Des vérifications supplémentaires sont nécessaires pour s’assurer que les facteurs globaux liés à l’ensemble du marché ne masquent pas des problèmes spécifiques aux gestionnaires.

Nous encourageons les investisseurs à poser deux questions primordiales à leurs gestionnaires d’actions mondiales sous-performants :

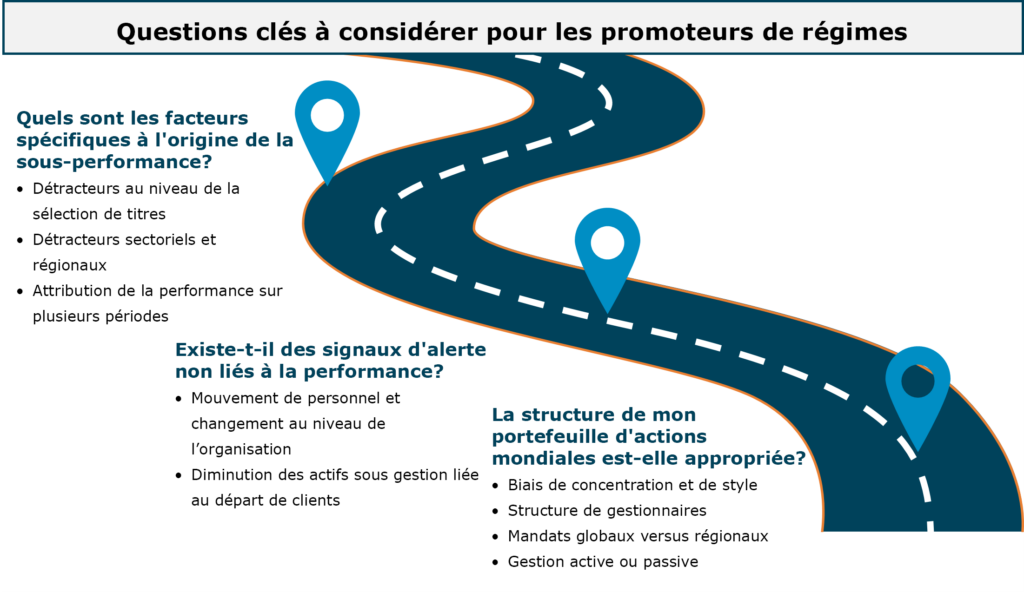

- Quels sont les facteurs spécifiques à l’origine de la sous-performance?

- Existe-t-il des signaux d’alerte non liés à la performance?

La troisième question que l’investisseur doit se poser est tout aussi importante :

- La structure de mon portefeuille d’actions mondiales est-elle appropriée?

Le reste de cet article explore la manière dont les investisseurs peuvent répondre à ces trois questions clés.

Quels sont les facteurs spécifiques à l’origine de la sous-performance?

La performance des gestionnaires d’actions mondiales peut être déterminée par des facteurs autres que la dynamique des entreprises technologiques américaines de méga-capitalisations. L’attribution des performances en fonction de la stratégie décrira les décisions spécifiques qui ont entraîné une sous-performance. La revue de l’attribution de la performance devrait comprendre les éléments suivants :

- Les détracteurs au niveau de la sélection de titres. Dans quelle mesure la sous-performance de la stratégie est-elle due à des allocations inférieures à celles de l’indice de référence dans le groupe des

« 7 Magnifiques »? En dehors de ce groupe, quelle(s) position(s) a (ont) perdu le plus de valeur? Les investisseurs pourraient constater que la sous-performance est due à des actions qui n’ont rien à voir avec les thèmes abordés dans le premier article. - Détracteurs sectoriels et régionaux. Le gestionnaire présente-t-il des biais régionaux ou sectoriels qui ont contribué à la sous-performance? Une sous-pondération des États-Unis ou du secteur des technologies de l’information serait cohérente avec les facteurs systémiques du marché à l’origine de la récente sous-performance.

- Attribution de la performance sur plusieurs périodes. La sous-performance à moyen terme est-elle due à une seule mauvaise année de performance ou le gestionnaire a-t-il constamment sous-performé pendant plusieurs années? Les stratégies qui ont été à la traîne par rapport à l’indice de référence en 2024 et 2023 en raison d’une sous-pondération dans des sociétés surévaluées devraient avoir surperformé l’indice de référence lors de la baisse du marché des actions en 2022.

Les investisseurs peuvent également souhaiter revoir la philosophie d’investissement déclarée de leur gestionnaire et les performances attendues dans différents types de marchés. Par exemple, certains gestionnaires adopteront une approche « benchmark-agnostic », qui vise un rendement absolu stable plutôt que d’évaluer la performance par rapport à un indice de référence pondéré en fonction de la capitalisation boursière. Les investisseurs doivent être à l’aise avec les objectifs d’un gestionnaire et s’aligner avec lui sur la manière dont la performance est évaluée.

Existe-t-il des signaux d’alerte non liés à la performance?

Afin de déterminer s’il convient de conserver un gestionnaire particulier, la performance relative à l’indice de référence peut ne pas suffire à elle seule. D’autres considérations qualitatives sont à prendre en compte :

- Mouvement de personnel et changement au niveau de l’organisation. Y a-t-il eu des changements de personnel importants ou des perturbations organisationnelles qui coïncident avec la sous-performance de la stratégie? Dans l’affirmative, cela pourrait indiquer que la sous-performance est due à un problème spécifique à la stratégie qui devrait persister, plutôt qu’à une condition de marché transitoire.

- Diminution des actifs sous gestion liée au départ de clients. La stratégie a-t-elle perdu d’importants actifs de clients ayant quitté en raison de sa sous-performance? Dans l’affirmative, l’ampleur des sorties de fonds suscite-t-elle des inquiétudes quant à la viabilité future de la firme ou de la stratégie?

La structure de mon portefeuille d’actions mondiales est-elle appropriée?

Outre les facteurs propres aux gestionnaires, les investisseurs peuvent souhaiter avoir une vision plus globale de la manière dont est structurée leur exposition aux actions mondiales. Les principaux aspects de la structure d’un portefeuille d’actions mondiales sont les suivants :

- Concentration et biais de style. Les stratégies présentant de forts biais de style ou des portefeuilles concentrés auront tendance à afficher une erreur de calquage de l’indice de référence plus élevée. Le suivi de ces mandats spécialisés peut nécessiter une formation et une expertise supplémentaires, et exige souvent que les investisseurs acceptent des périodes prolongées de surperformance ou de sous-performance par rapport à l’indice de référence.

- Structure de gestionnaires. Le nombre actuel de gestionnaires et de stratégies dans votre portefeuille d’actions mondiales correspond-il à votre capacité de gouvernance, tout en contrôlant le risque de concentration des gestionnaires? Le nombre optimal de gestionnaires dans un portefeuille d’actions peut évoluer au fil du temps, à mesure que les actifs du fonds augmentent ou diminuent. Lorsqu’ils combinent deux ou plusieurs gestionnaires, les investisseurs doivent également tenir compte de la complémentarité des stratégies dans le contexte de l’ensemble du portefeuille.

- Mandats globaux ou régionaux. Les mandats globaux offrent à un gestionnaire actif la possibilité d’investir dans les meilleures opportunités d’investissement disponibles, indépendamment de leur localisation. Si elle est mise en œuvre avec succès, cette décision d’allocation régionale peut constituer une source supplémentaire d’alpha. Toutefois, un gestionnaire régional spécialisé peut être plus compétent qu’un gestionnaire mondial pour sélectionner les titres de sa région.

- Gestion active versus passive. Les gestionnaires actifs visent à obtenir des rendements plus élevés et/ou une volatilité plus faible que l’indice de référence, mais ils facturent généralement des frais de gestion plus élevés que ceux d’un fonds indiciel. Le temps et les efforts de gouvernance nécessaires à la sélection et au suivi d’un gestionnaire actif peuvent être d’autres éléments à prendre en compte dans le choix d’une approche active ou passive.

Autres considérations pour les promoteurs de régimes d’accumulation de capital

Dans un régime d’accumulation de capital, les promoteurs du régime proposent un éventail de fonds de placement parmi lesquels les participants peuvent choisir, mais ce sont les participants qui, en fin de compte, prennent la décision d’investissement. Les promoteurs peuvent offrir plus d’une option pour les placements en actions mondiales, afin de répondre aux différentes préférences des participants.

Par conséquent, en plus d’envisager le remplacement d’un gestionnaire d’actions mondiales, les promoteurs de régimes d’accumulation de capital pourraient souhaiter revoir le nombre et le type d’options de placement en actions mondiales offertes aux participants. Les changements possibles dans l’offre de placement sont les suivants :

- Proposer plus d’une option en actions mondiales, en particulier lorsqu’une stratégie présente un fort biais de style ou une erreur de calquage élevée par rapport à l’indice de référence;

- Offrir des options d’investissement en gestion passive en plus des options en gestion active; et

- Permettre aux participants de procéder à une allocation régionale dans le cadre de stratégies distinctes pour les États-Unis, l’EAEO (International) et les marchés émergents.

Signes d’évolution des marchés en 2025

Enfin, les investisseurs peuvent se réjouir du fait que la tendance des marchés boursiers semble s’inverser en 2025. Au cours des deux premiers mois de l’année, l’indice CNBC Magnificent 7 a chuté de 6 %, tandis que l’indice Bloomberg US Large Cap ex Magnificent 7 a progressé de près de 5 %.

Ce revirement a soulagé les gestionnaires actifs. 62 % des gestionnaires d’actions mondiales ont surperformé l’indice MSCI ACWI au cours des deux premiers mois de l’année, soit près du double des 32 % de gestionnaires qui ont surperformé l’indice en 2024.