Prudence et diligence : assurer la responsabilité fiduciaire par la revue de l’allocation d’actifs

L’une des obligations fiduciaires des investisseurs institutionnels est de faire preuve de prudence et diligence dans la gestion des investissements de leurs bénéficiaires. L’évaluation des flux financiers du portefeuille, la préparation de budget et l’identification des objectifs de risque/rendement du portefeuille sont au cœur de cette responsabilité.

L’allocation d’actifs est largement considérée comme le principal facteur de détermination du risque et du rendement d’un portefeuille. Elle est également très sensible aux conditions du marché et, à ce titre, il est essentiel de gérer l’allocation d’actifs de manière à ce qu’elle continue à répondre aux objectifs du portefeuille. La hausse de l’inflation et des taux d’intérêt au cours des cinq dernières années, ainsi que les récentes turbulences économiques résultant des droits de douane américains actuels (et de la menace de droits futurs) sur les produits canadiens, constituent un rappel important des conditions de marché susceptibles d’avoir un impact sur les objectifs de risque/rendement visés.

Avertissement de turbulences!

Non, ce n’est pas ce genre d’avertissement, mais c’est tout de même un avertissement, car de nombreux facteurs peuvent déclencher la nécessité de s’assurer que l’allocation des actifs du portefeuille continuera à répondre aux objectifs du portefeuille dans différents scénarios économiques plus volatils.

Facteurs internes : Ces facteurs sont généralement sous le contrôle de l’investisseur institutionnel et comprennent les changements d’hypothèses et d’objectifs. Les changements d’hypothèses peuvent porter sur le niveau, l’échéancier ou la certitude des flux financiers, ainsi que sur l’horizon d’investissement. Les changements d’objectifs peuvent inclure l’utilisation prévue des actifs, les mesures utilisées pour évaluer la performance du portefeuille et les changements dans l’appétit pour le risque de l’organisation.

Facteurs externes : Il s’agit de facteurs qui échappent au contrôle de l’investisseur. Il peut s’agir de changements dans les exigences règlementaires de financement, de changements dans les hypothèses de marchés financiers, de marchés en croissance ou en repli, d’une nouvelle classe d’actifs à prendre en considération, ou même de tarifs insensés de la part de votre voisin!

En plus de changements influencés par les facteurs internes ou externes, la vérification périodique de la composition optimale de l’allocation d’actifs doit également être considérée comme faisant partie des éléments de routine d’un processus de bonne gouvernance.

Une analyse plus complète

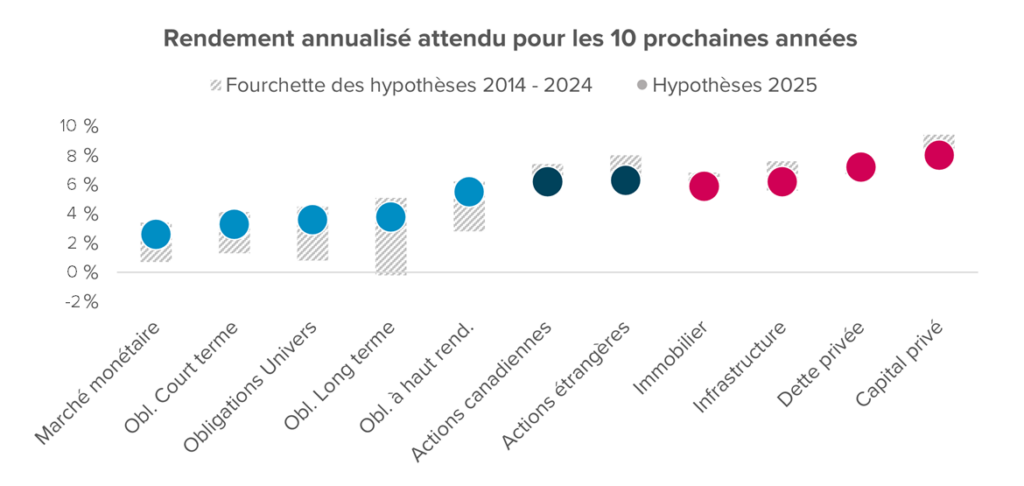

Le graphique ci-dessous illustre le rendement attendu selon les hypothèses d’Eckler concernant les marchés financiers pour les principales catégories d’actifs au cours des dix prochaines années, par rapport à la fourchette des rendements attendus selon les hypothèses historiques d’Eckler concernant les marchés financiers au cours des dix dernières années. Eckler actualise régulièrement ses hypothèses pour plus de 50 classes d’actifs. Elles sont mises à jour annuellement ou plus fréquemment si les conditions des marchés financiers changent.

Principales observations :

- Les attentes en matière de rendement à long terme des titres à revenu fixe ont davantage varié d’une année à l’autre par rapport aux catégories d’actifs que sont les actions et les produits alternatifs;

- Les rendements des titres à revenu fixe à long terme devraient être plus attrayants que par le passé, principalement en raison des rendements de départ plus élevés en ce début de 2025;

- Bien qu’elle soit considérée comme un investissement alternatif, la dette privée reste également attrayante par rapport à son équivalent en capital privé en raison des rendements plus élevés des taux flottants; et

- Les rendements à long terme des actions devraient être plus élevés que ceux des titres à revenu fixe, mais moins élevés que les années précédentes, en raison des valorisations initiales plus élevées au début de 2025.

Si le tableau ci-dessus indique le rendement attendu pour les différentes catégories d’actifs, les hypothèses de marchés financiers comportent généralement des milliers de prévisions pour les différentes catégories d’actifs dans différents scénarios économiques. Si le rendement attendu d’une classe d’actifs est important, sa volatilité et sa corrélation avec d’autres classes d’actifs le sont tout autant, car elles permettent de mieux comprendre comment les combinaisons d’actifs se comportent dans différentes conditions économiques.

Projeter et comparer avec une perspective à long terme

Les décisions d’allocation d’actifs sont normalement prises dans une perspective à long terme, et il est généralement recommandé aux investisseurs institutionnels de tenir compte de l’horizon de leurs investissements et de ne pas modifier l’allocation d’actifs en réaction à des événements de marché et des opportunités de « timing » de marché. Toutefois, comme mentionné précédemment, les hypothèses relatives aux marchés financiers peuvent fournir un aperçu de l’impact de divers scénarios économiques sur une allocation d’actifs actuelle ou sur les changements apportés à celle-ci.

Bien que la situation change d’une semaine à l’autre, et parfois même d’un jour à l’autre, le marché a connu une grande volatilité en raison de la menace de droits de douane brandie par les États-Unis. En conséquence, la Banque du Canada s’attend à une hausse de l’inflation et à une baisse de la croissance économique (ce que l’on appelle une « économie de stagflation »). L’ampleur et l’impact de ces attentes varieront en fonction de nombreux facteurs, notamment :

- La durée des droits de douane;

- L’ampleur et la durée des mesures de réplique;

- Les mouvements de taux de change;

- La réponse budgétaire;

- La réaction de la banque centrale; et

- Les changements dans la confiance des entreprises et des consommateurs.

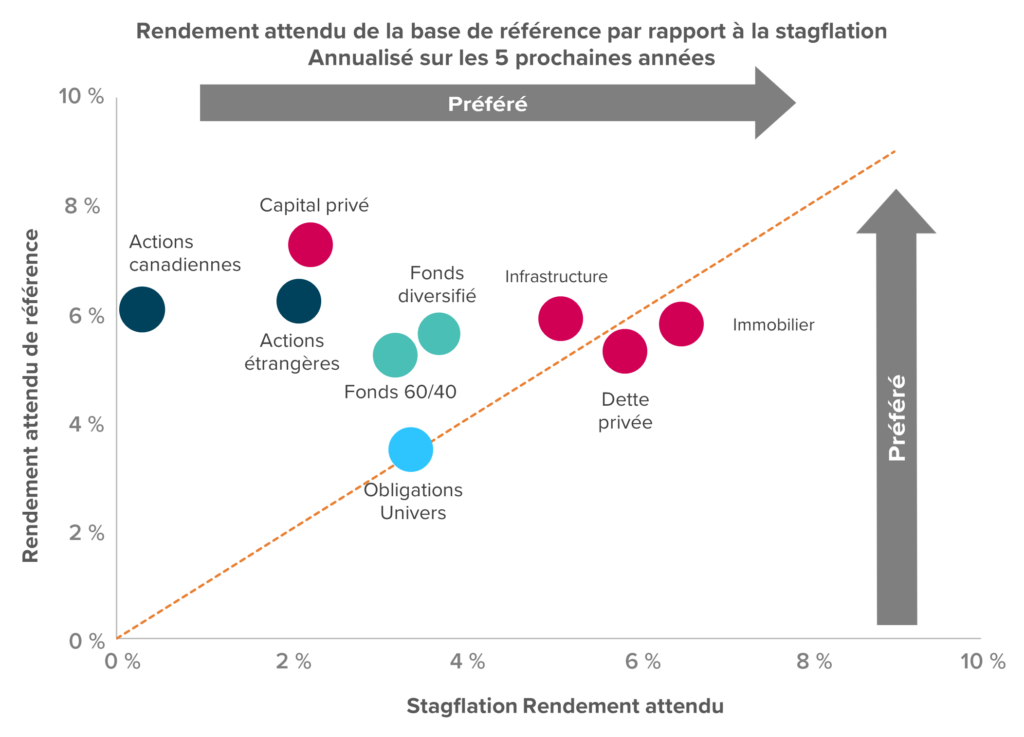

Le graphique ci-dessous reprend les rendements attendus de certaines catégories d’actifs (annualisés sur une période de cinq ans) et examine également le rendement attendu sur cinq ans de ces catégories d’actifs dans une économie de stagflation de trois ans. Le graphique inclut également les rendements attendus de deux portefeuilles : un portefeuille avec une répartition classique de 60 %/40 % entre actions et revenu fixe, et un portefeuille avec une répartition plus diversifiée de 30 %/40 %/30 % entre actions/revenu fixe/placements alternatifs.

Le graphique ci-dessus montre les avantages de la diversification grâce à l’ajout de catégories d’actifs moins corrélées aux obligations et aux actions. En ajoutant des investissements alternatifs à la composition des actifs, le portefeuille sera mieux protégé dans une économie de stagflation.

Renforcer la résilience en période de turbulences

Au fur et à mesure que les hypothèses des marchés financiers changent et que les marchés évoluent, les investisseurs peuvent modifier la répartition des actifs de leurs portefeuilles. En fait, au cours des dernières décennies, la répartition des actifs des portefeuilles a évolué au fur et à mesure que de nouvelles catégories d’actifs sont apparues, notamment l’immobilier, les infrastructures, le capital privé et la dette privée. Au cours des cinq dernières années, les portefeuilles ont continué à évoluer en fonction des changements survenus sur les marchés économiques. Par exemple, avec la hausse des taux d’intérêt et l’augmentation de l’inflation, les portefeuilles ont délaissé les actions au profit des titres à revenu fixe. Les investissements continuent également d’affluer vers les marchés privés à mesure qu’ils deviennent plus accessibles aux investisseurs institutionnels.

Comme l’a dit l’économiste John Maynard Keynes, le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable. Même avec des investissements sains basés sur une analyse rationnelle, le marché peut prendre une direction qui défie les attentes. Les dernières années, et même les dernières semaines, sont la preuve de cette réalité. La bonne nouvelle est que, même en période de turbulences économiques, il existe des outils pour aider les investisseurs institutionnels à continuer à faire preuve de prudence et de diligence dans la gestion des investissements de leurs bénéficiaires.

Pour atteindre les objectifs actuels et se prémunir contre les chocs futurs, il est essentiel de comprendre comment la composition des actifs réagira aux différents scénarios économiques. En intégrant les hypothèses des marchés financiers aux besoins spécifiques des investisseurs et en maintenant un processus de révision rigoureux, les investisseurs institutionnels peuvent construire des portefeuilles résistants qui s’adaptent aux conditions changeantes du marché et continuent à atteindre les objectifs d’investissement à long terme.