Pourquoi tant de gestionnaires d’actions mondiales sous-performent?

Les marchés mondiaux des actions ont connu une évolution exubérante au cours des deux dernières années. Cependant, de nombreux investisseurs institutionnels ont remarqué un phénomène déconcertant : leurs gestionnaires d’actions mondiales, en dépit d’une solide performance absolue, sont de plus en plus à la traîne par rapport à l’indice de référence. Si vous avez remarqué ce phénomène dans votre propre portefeuille, vous n’êtes pas le seul.

Plus de la moitié des gestionnaires d’actions mondiales ont sous-performé l’indice de référence en 2023, et plus des deux tiers ont sous-performé en 2024 – le pourcentage le plus élevé depuis plus de vingt ans.

Pourquoi tant de gestionnaires d’actions mondiales sous-performent-ils? Dans la première partie de cette série en deux volets, nous explorons certains des facteurs à l’origine de ce phénomène.

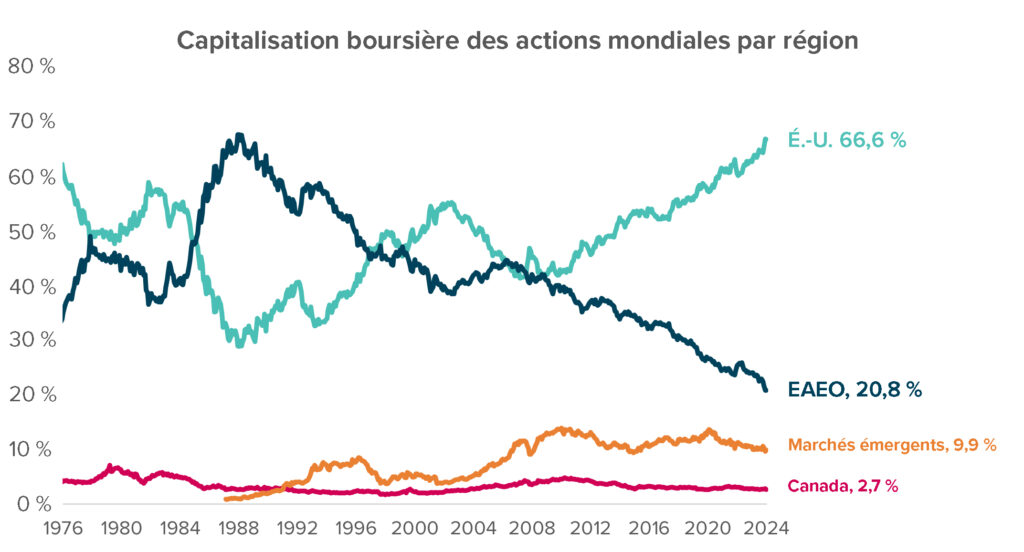

Les actions américaines représentent près des deux tiers de la capitalisation boursière des actions mondiales

À première vue, l’indice MSCI Monde tous pays (Monde tous pays) semble être un portefeuille largement diversifié d’actions mondiales. Les plus de 2 600 entreprises qui composent l’indice Monde tous pays sont réparties dans 47 pays développés et émergents. Cependant, loin d’être pondérées de manière égale, certaines entreprises et un pays en particulier sont devenus des vecteurs de performance de plus en plus dominants.

Comme la plupart des indices boursiers, l’indice MSCI Monde tous pays est un indice pondéré en fonction de la capitalisation boursière¹. Les pays et les entreprises de plus grande taille représentent une part plus importante de l’indice et exercent une plus grande influence sur le rendement global de l’indice. Les sociétés cotées aux États-Unis représentent plus de 66 % de l’indice Monde tous pays, soit plus du double de son poids par pays d’il y a 35 ans, et plus de 10 fois le poids de l’indice du prochain pays.

Source : LSEG, Eckler. Données au 31 décembre 2024.

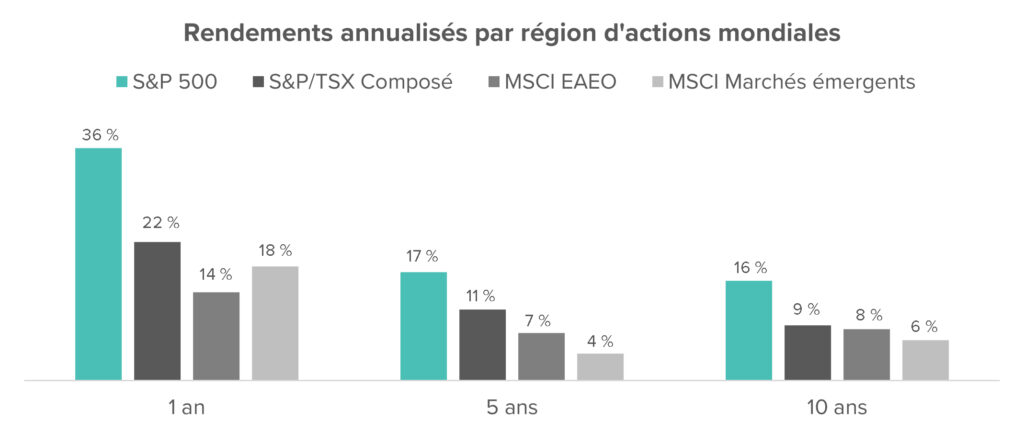

Les actions américaines ont surperformé les autres régions récemment

La croissance du poids des actions américaines est due à la forte performance des actions américaines. Comme les rendements des actions américaines sont supérieurs à ceux des autres régions, la capitalisation boursière des actions américaines a augmenté en proportion de la capitalisation boursière mondiale. Cette disparité dans la performance des actions selon les régions a été particulièrement frappante au cours de la dernière année. L’indice S&P 500 a progressé de 36 % en dollars canadiens en 2024, soit 14 % de plus que le rendement de 22 % des actions canadiennes et plus de deux fois le rendement des actions internationales au cours de la même période.

Source : eVestment, Eckler. Données au 31 décembre 2024. Rendements en $C et bruts de retenue à la source sur les dividendes.

De nombreux gestionnaires actifs sous-pondèrent les actions américaines

Sur la base d’un univers de plus de 500 stratégies d’actions mondiales², plus de la moitié des gestionnaires actifs ont sous-pondéré les actions américaines par rapport à l’indice MSCI Monde tous pays, et un quart des gestionnaires ont sous-pondéré les actions américaines de plus de 10 %. Cette sous-pondération a eu un impact sur les rendements relatifs par rapport à l’indice de référence, car les rendements des actions américaines ont été supérieurs à ceux des autres régions du monde.

Les gestionnaires actifs citent souvent les problèmes de valorisation comme l’une des raisons de la sous-pondération des sociétés américaines. Les mesures de valorisation telles que le ratio cours/bénéfice et le ratio cours/valeur comptable sont nettement plus élevées pour les actions américaines que pour les autres régions, tandis que le rendement des dividendes est nettement plus faible.

| S&P 500 | S&P/TSX Composé | MSCI EAEO | MSCI Marchés émergents | |

| Cours/Bénéfice (historique) | 28,8 | 21,5 | 15,1 | 15,4 |

| Cours/Bénéfice (prévisionnel) | 24,6 | 16,5 | 13,8 | 11,9 |

| Cours/Valeur comptable | 5,0 | 2,1 | 1,9 | 1,8 |

| Rendement du dividende | 1,3 % | 2,9 % | 3,1 % | 2,6 % |

Source : MSCI, S&P, Eckler. Données au 31 décembre 2024.

La forte performance des indices boursiers américains est due à un petit groupe d’entreprises

L’un des facteurs importants de la surperformance des États-Unis est le fait qu’un nombre relativement restreint d’entreprises américaines a été à l’origine d’une grande partie de la performance totale de l’indice. Plus de la moitié de la performance du S&P 500 au cours des deux dernières années est due à seulement sept entreprises américaines³, connues sous le nom de « 7 Magnifiques ».

Les 7 Magnifiques ont enregistré un rendement cumulé moyen de 268 % depuis janvier 2023, contre un rendement cumulé de 68 % pour l’ensemble de l’indice S&P 500 au cours de la même période. Les rendements plus élevés des 7 Magnifiques s’expliquent en partie par des valorisations plus élevées – le ratio cours/bénéfice pour les 7 Magnifiques est en moyenne de 48, contre un ratio cours/bénéfice de 29 pour l’indice S&P 500.

| Rendement cumulé des prix (2023 – 2024) |

Ratio cours/bénéfice | |

| NVIDIA (NVDA) | 819 % | 53 |

| Meta (META) | 387 % | 29 |

| Tesla (TSLA) | 228 % | 111 |

| Amazon (AMZN) | 161 % | 47 |

| Alphabet (GOOG, GOOGL) | 115 % | 25 |

| Apple (AAPL) | 93 % | 39 |

| Microsoft (MSFT) | 76 % | 34 |

| Indice S&P 500 | 68 % | 29 |

Source : eVestment, Nasdaq, Eckler. Cours/Bénéfice au 14 janvier 2025.

L’enthousiasme pour l’intelligence artificielle a profité à certains titres

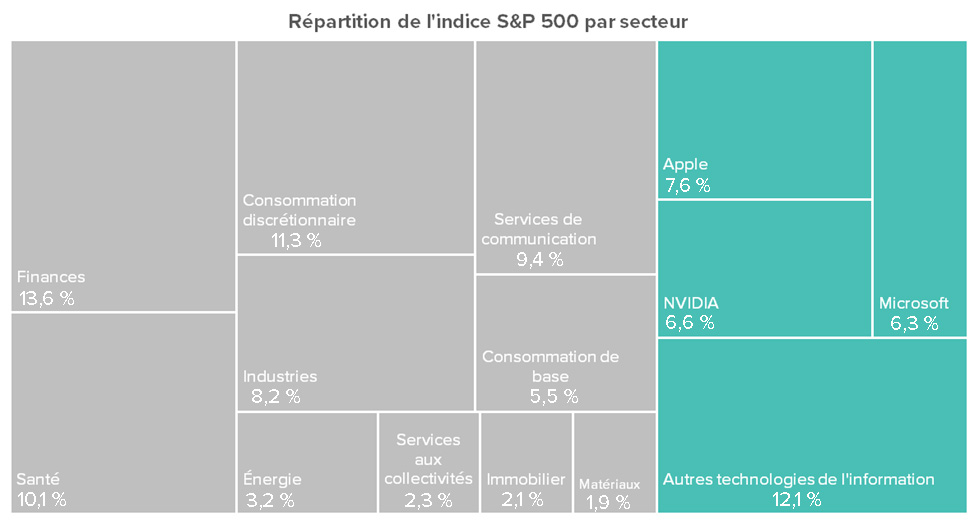

Bon nombre des entreprises les plus performantes ont un point commun : elles bénéficient du boom de l’intelligence artificielle déclenché par le lancement de ChatGPT en novembre 2022. NVIDIA est l’emblème de cette frénésie autour de l’IA, en tant que fournisseur de matériel et de logiciels d’IA, dont la part dans l’indice S&P 500 est passée d’un peu plus de 1 % à la fin de 2022 à plus de 6 % à la mi-2024.

La croissance de NVIDIA et d’autres entreprises similaires utilisant l’IA a rendu l’indice S&P 500 plus concentré ces dernières années, le poids des 10 principaux titres représentant désormais près de 40 % de l’indice – le plus haut degré de concentration depuis plus de 20 ans. Trois sociétés – Apple, Microsoft et NVIDIA – représentent chacune plus de 6 % de l’indice S&P 500. Pour avoir une idée de l’ampleur de cette pondération, chacune de ces sociétés est plus importante que l’ensemble des secteurs des matériaux, de l’immobilier, des services publics, de l’énergie ou des biens de consommation de base.

Source : eVestment, S&P, Eckler. Au 31 décembre 2024.

De bonnes performances absolues, mais des sous-performances relatives par rapport à l’indice de référence

Les actions ont fortement contribué au rendement total des portefeuilles ces dernières années, mais les gestionnaires actifs qui ne détiennent pas les plus grands noms technologiques, ou qui sous-pondèrent ces sociétés par rapport à l’indice de référence, ont eu tendance à sous-performer par rapport à leur indice de référence en 2023 et 2024.

Les inquiétudes concernant les valorisations élevées ou les perspectives de croissance future sont des raisons couramment invoquées pour éviter ces titres. Un groupe restreint de compagnies a fait progresser l’indice – et pourrait le faire chuter si l’enthousiasme pour les actions du secteur de l’intelligence artificielle s’estompe.

Dans la Partie 2, nous passerons en revue les questions clés que les promoteurs de régimes et les détenteurs d’actifs devraient se poser s’ils ont un gestionnaire d’actions mondiales sous-performant dans leur portefeuille.

1La capitalisation boursière est le produit du prix d’une action et du nombre d’actions en circulation. Les indices pondérés par la capitalisation boursière attribuent donc des poids plus importants aux grandes entreprises, plutôt que de pondérer également tous les composants.

2Univers d’actions mondiales à grande capitalisation d’eVestment en date du 30 septembre 2024.

3Les « 7 magnifiques » ont représenté 63 % du rendement du S&P 500 en 2023 et 55 % en 2024. Le même groupe d’actions a également contribué à 56 % de la baisse à deux chiffres du S&P 500 en 2022. Source : JP Morgan