Une nouvelle étude révèle que l’espérance de vie au Canada aurait augmenté. Quel est l’impact sur votre régime de retraite à prestations déterminées?

L’analyse des taux de mortalité fait partie intégrante du travail des actuaires. Les taux de mortalité peuvent être classés en taux de mortalité de base (c.-à-d. les taux de mortalité actuels) et les taux d’amélioration de la mortalité (c.-à-d. l’évolution future des taux de mortalité). Étant donné que la mortalité constitue une hypothèse fondamentale dans l’évaluation des obligations des régimes de retraite à prestations déterminées, la publication récente d’un rapport de l’Institut canadien des actuaires (ICA) qui présente les résultats d’un projet de recherche pluriannuel sur les taux d’amélioration de la mortalité (« AM ») au Canada constitue une nouvelle importante dans les milieux actuariels canadiens.

La nouvelle échelle d’amélioration de la mortalité qui est présentée dans le rapport offre aux actuaires de régimes de retraite un autre choix pour leurs évaluations actuarielles. C’est aussi important pour eux que pour les promoteurs de régimes de retraite à prestations déterminées qui sont susceptibles de se demander quelle sera l’incidence de la nouvelle échelle sur leurs régimes. Cet article, le premier d’une série de deux, vise à quantifier son incidence potentielle. Dans le deuxième article, nous examinerons les éléments à prendre en compte pour choisir l’hypothèse d’AM appropriée pour l’évaluation d’un régime de retraite en particulier.

CPM-B, MI-2017, APCI… un méli-mélo de sigles

De façon générale, il est présumé que les taux de mortalité diminuent au fil du temps (c’est-à-dire qu’ils s’améliorent), ce qui est est confirmé par l’utilisation d’une échelle d’AM. Par exemple, une personne âgée de 65 ans dans 20 ans devrait vivre plus longtemps qu’une personne âgée de 65 ans aujourd’hui. Les taux de mortalité s’améliorent depuis longtemps en raison de divers facteurs, comme les progrès en matière d’hygiène, de soins de santé et de traitements médicaux, la prospérité économique ou les habitudes de vie saines.

Les échelles CPM-B (introduite en 2014) et MI-2017 (introduite en 2017) sont les plus couramment utilisées pour les régimes de retraite à prestations déterminées de nos jours au Canada. La nouvelle recherche ajoute un nouveau sigle au jargon des échelles d’AM : APCI1. Les taux d’AM à long terme constituent une différence-clé entre les trois échelles. Le tableau ci-dessous présente les taux d’AM à long terme pour chaque échelle et l’augmentation potentielle de l’espérance de vie (ou plus précisément de l’espérance de vie de la cohorte*) à l’âge de 65 ans en cas d’adoption de la nouvelle échelle APCI.

| Échelle d’AM | Année de publication | Taux d’AM à long terme2 | Augmentation approximative de l’espérance de vie à 65 ans3 avec l’adoption de l’échelle APCI |

| CPM-B | 2014 (avec les tables de mortalité de base CPM) | 0,8 % à partir de 2030 | Hommes : +1,1 an

Femmes : +1,4 an |

| MI-2017 | 2017 | 1 % à partir de 2033 | Hommes : +0,8 an

Femmes : +0,9 an |

| APCI | 2024 | 1,3 % à partir de 2050 | s. o. |

1Le sigle APCI désigne le modèle intégré âge-période-cohorte. Cela signifie que l’échelle d’AM tient compte de la manière dont les améliorations de la mortalité varient en fonction de l’âge, au cours de périodes d’années et de l’année de naissance d’une personne (donc, la cohorte de l’année de naissance).

2Les taux d’AM à long terme décroissent pour atteindre zéro à des âges plus avancés pour les trois échelles d’AM, quoique de façon différente. L’échelle APCI présente un taux d’AM à long terme de 1 % en dessous de 40 ans.

3 Selon la table de mortalité de base de 2014 (CPM 2014).

Le taux d’AM à long terme de l’échelle APCI est de 63 % plus élevé que celui de l’échelle CPM-B et 30 % plus élevé que l’échelle MI-2017. Un taux d’AM à long terme plus élevé réduit les taux de mortalité futurs et augmente l’espérance de vie, comme le montre la dernière colonne du tableau. Si l’augmentation de l’espérance de vie ne semble pas considérable, la différence est tout de même significative. En effet, l’espérance de vie courante* à 65 ans pour les hommes au Canada a augmenté d’environ une année au cours de la période de 10 ans se terminant en 2019. Cela signifie qu’il a fallu 10 ans pour que l’espérance de vie d’une personne âgée de 65 ans augmente d’une année. L’adoption de la nouvelle échelle d’AM est en quelque sorte comme reconnaître d’un seul coup l’augmentation de l’espérance de vie des 10 dernières années.

Incidence sur le passif de continuité et le passif comptable de régimes de retraite

Si l’échelle APCI est adoptée telle qu’elle a été publiée, l’augmentation de l’espérance de vie se traduira par une augmentation du passif des régimes de retraite. L’incidence sur le passif de continuité et le passif comptable dépendra de plusieurs facteurs :

| Le profil démographique du régime | Le profil d’âge des participants au régime, ainsi que la répartition hommes-femmes. Toutes choses égales par ailleurs, l’incidence est généralement plus importante pour une population plus jeune. |

| Hypothèses actuelles de mortalité de base | L’incidence de remplacer l’échelle CPM-B est plus importante que de remplacer l’échelle MI-2017. En outre, l’augmentation sera différente en fonction des tables de mortalité de base actuellement utilisées. |

| Taux d’actualisation | Plus le taux d’actualisation est bas, plus l’augmentation du passif est importante. |

| Disposition d’indexation du régime | Si les prestations du régime augmentent avec l’inflation, l’incidence sera plus importante. |

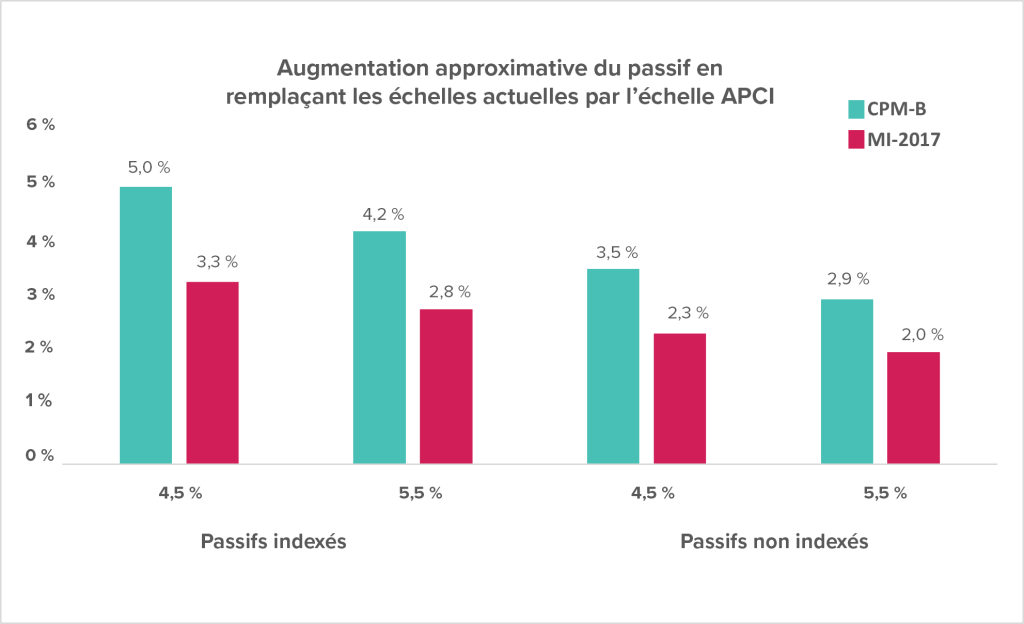

Les graphiques ci-dessous montrent l’incidence potentielle du remplacement de l’échelle d’AM actuelle (CPM-B ou MI-2017) par l’échelle APCI pour un régime de retraite hypothétique1. Les incidences sont présentées pour différents taux d’actualisation ainsi qu’avec et sans indexation après la retraite.

Comme nous l’avons indiqué précédemment, l’incidence réelle de l’adoption de l’échelle APCI dépendra des caractéristiques du régime concerné. Par exemple, l’incidence sera plus importante pour un régime dont la proportion de participants actifs est plus élevée que pour celui dont la proportion de participants retraités est plus élevée. Pour connaître l’incidence réelle de l’adoption de l’échelle APCI pour vos régimes, votre actuaire devra la quantifier à l’aide de calculs actuariels.

Incidence sur les passifs de liquidation et de solvabilité

Outre le passif de continuité et le passif comptable, il se peut que les passifs de liquidation et de solvabilité changent également. Toutefois, l’incidence est plus difficile à évaluer pour plusieurs raisons :

- Les passifs de liquidation et de solvabilité sont répartis selon deux modes de règlement : ceux qui seront réglés par le paiement forfaitaire de la valeur actualisée de leur rente et ceux qui seront réglés par l’achat d’une rente collective.

- Les paiements de valeurs forfaitaires sont généralement calculés à l’aide d’hypothèses prescrites, y compris des hypothèses de mortalité prescrites. À l’heure actuelle, c’est la table de mortalité CPM 2014 avec l’échelle d’AM CPM-B. Pour la plupart des régimes, ces hypothèses prescrites devraient être modifiées afin d’utiliser une échelle d’AM différente pour ces passifs. L’ICA travaille également à la mise à jour des tables de mortalité de base utilisées pour le calcul des valeurs actualisées des rentes. Nous pensons qu’il est peu probable que les hypothèses de mortalité prescrites soient révisées avant que les travaux sur les nouvelles tables de mortalité ne soient achevés (ce qui n’est actuellement pas prévu avant 2025).

- Les passifs censés être réglés par l’achat d’une rente collective peuvent ou non changer de manière significative, étant donné que les consignes relatives aux hypothèses d’achat de rentes sont déterminées à l’inverse sur la base des achats réels de rentes plutôt qu’en fonction d’une table prescrite. Toutefois, si les compagnies d’assurance révisent leurs hypothèses en réponse aux nouvelles recherches sur l’AM (ou pour d’autres raisons), les passifs liés à l’achat de rentes peuvent également augmenter. En ce moment, plusieurs assureurs intègrent des taux d’AM qui reposent sur l’échelle MI-2017 pour calculer leurs réserves à des fins comptables et réglementaires, mais certains peuvent déjà utiliser des hypothèses d’AM différentes pour la tarification et l’évaluation.

Autres questions importantes

Il est relativement simple pour les actuaires de mesurer l’incidence sur le passif de l’adoption de la nouvelle échelle APCI, si l’on exclut les incertitudes mentionnées ci-dessus concernant les passifs de liquidation et de solvabilité. La question la plus difficile est la suivante : quelle est la bonne hypothèse d’AM pour mon régime? Les actuaires des régimes de retraite canadiens ont eu tendance à utiliser un petit nombre d’échelles d’AM (de nos jours, soit CPM-B, soit MI-2017), mais vu la grande incertitude entourant l’espérance de vie future des gens et les différents facteurs influençant la mortalité actuelle et future, une approche universelle est-elle justifiée? Nous nous pencherons davantage sur ces questions et certaines autres dans la suite de cet article.

Quelle est la bonne hypothèse d’AM pour mon régime?

Si vous avez des questions à ce sujet ou sur d’autres sujets importants, n’hésitez pas à communiquer votre conseiller Eckler ou à vous connecter avec nous sur Eckler.ca.

1 Régime ayant une formule liée aux salaires comportant environ 45 % de participants actifs. Le cas échéant, l’augmentation des prestations après la retraite est de 2 % par année. Mortalité de base selon la table de mortalité CPM 2014 du secteur privé.